本文转载自微信公众号“IMI财经不雅察”

01国际宏不雅金融时事

好意思联储如期暂停加息;欧央行加息25bps;日央行保管超宽松战略不变

(1)好意思联储

好意思联储方面,9月FOMC会议,联储将标的利率保管至5.25-5.5%不变,继本年6月之后的第二次暂停加息,相宜商场预期。会议声明有两大变化:一是,对经济增长更为乐不雅,从7月的“moderate pace”滚动为“solid pace”。二是,承认服务商场再均衡取得进一步的进展,从7月的“robust in recent months”滚动为“slowed in recent months but remain strong”。上述两处变化基本在预期之内。其余会议声明内容与7月未达一间。

这次议息会议的关键增量信息在于,好意思联储里面对经济软着陆的预期更强,对后光两年战略利率核心的估量更高。具体而言:

一是,好意思联储对经济远景更为乐不雅。9月SEP(经济预测选录)大幅上调2023-24年的经济增速,将本年GDP同比预测从1%上调至2.1%,来岁GDP同比预测从1.1%上调至1.5%。此外,联储大幅下修2023-25年的休闲率估量,本年休闲率从4.1%下调至3.8%,2024年和2025年的休闲率均从4.5%下调至4.1%。

二是,在增长预期上调、休闲率预期下修的乐不雅估量下,对后光两年战略利率核心的估量比6月更“鹰”,利率保管高位的时辰更久。来岁利率核心预期从4.6%上调至5.1%,2025年的利率核心预期从3.4%上调至3.9%。这意味着,比较于6月,来岁的降息幅度从100bp削减至50bp,2025年降息预期则依然保握在125bp傍边。

2024年欧洲杯三是,在“鹰派”的战略利率预测以及鲍威尔在新闻发布会后线路中性利率可能已上升的布景下,还算友好的是,联储并莫得调高永恒战略利率核心。天然联储官员对永恒战略利率预估范畴从2.4-2.6%升至2.4-2.8%,但中值依然保管在2.5%。

(2)欧央行

欧央行方面,9月货币战略会议,欧央即将三大关键战略利率再次同期上调25bp,主要再融资利率、隔夜贷款利率、进款便利利率辞别上调至4.5%、4.75%、4%。本次加息操作基本仍在商场预期内。

比较于前次会议,9月会议声明最大的变化在于新增表述:“证据目下的评估,咱们合计关键利率依然达到了能够在弥散永劫辰内保管的水平。”被商场解读为示意利率已至峰值。隔夜指数掉期显示,商场预期10月欧央行在加息概率仅在20%傍边。即使拉加德在新闻发布会上否定了利率已达峰值的说法,商场对加息的预期概率也未见彰着提高。

9月预测中,欧央行下调今明两年GDP预期、上调通胀预期,突显欧元区经济基本面的滞胀矛盾。经济预测方面,欧央即将2023、2024年现实GDP增速预期辞别下调至0.7%(6月预期为0.9%)、1%(6月预期为1.5%)。欧央行线路,下调的主要原因是:1)看望显示短期经济方针急剧恶化;2)融资条目收紧;3)汇率走强和外需疲软。反应欧元区经济下行风险加重。通胀预测方面,欧央即将2023、2024年HICP同比辞别上调至5.6%(6月预测为5.4%)、3.2%(6月预测为3%),进一步不雅察发现,上修主要来自能源和食物通胀上行,欧央行对2023年剔除能源和食物的通胀预测仍保握5.1%未变、对2024年的预测下调0.1个百分点至2.9%,虽有下调但仍在较高位置,距离2%的中期通胀标的较远,欧元区通胀压力仍不小。

(3)日央行

日央行方面,9月会议保管-0.1%的战略利率和收益率弧线贬抑战略(YCC)框架不变。会议声明中也未对前瞻指引作念出调整。基本相宜商场预期。新闻发布会中,日央行行长植田和男未开释更多鹰派信号,针对此前罗致《读卖新闻》采访时的恢复,也被商场解读为角落偏鸽,日元快速贬值,波及148.4的高位。

本次会议后,商场仍合计日央行年内将退出负利率,与会前各异不大。反应本次会议给商场提供的增量信息有限。商场对于日央行12月加息退出负利率的预期概率仍在72.9%傍边,与会前各异不大。

好意思元指数走强;欧元、日元对好意思元走弱;东说念主民币汇率高位轰动,CFETS指数走强

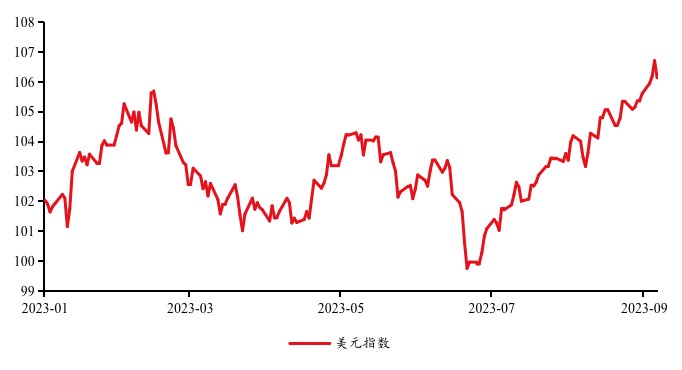

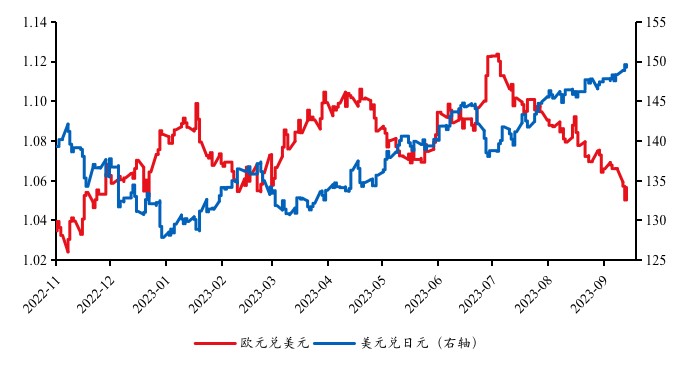

近期好意思元指数走强,主要货币均对好意思元贬值。9月以来,好意思国经济软着陆预期升温,联储姿态“鹰”派,交流欧元区经济下行风险较高,商场滞胀担忧发酵,好意思强欧弱的基本面形态推动好意思元指数高涨1.8%至106.1。好意思元走强布景下,主要货币均对好意思元贬值。欧元、日元对好意思元辞别累计贬值2%、2.1%。

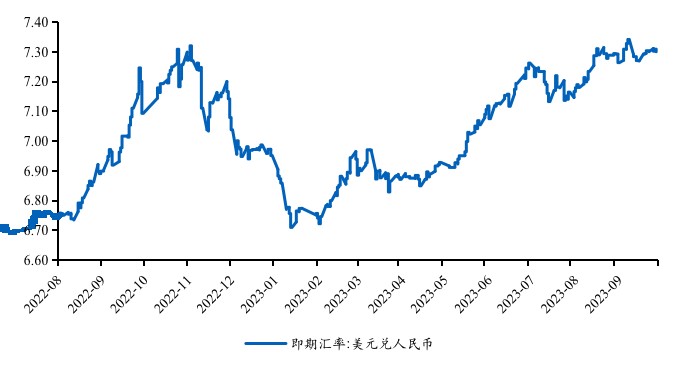

与其他非好意思货币比较,东说念主民币汇率相对偏强。表当今两个方面。一是,9月以来,东说念主民币对好意思元累计贬值幅度0.5%,相对欧元、日元偏低。二是,CFETS指数近期有所抬升,9月以来累计高涨1.7%。

图 1: 9月好意思元兑东说念主民币汇率高位轰动

图 1: 9月好意思元兑东说念主民币汇率高位轰动

图 2: 近期CFETS指数回升

图 2: 近期CFETS指数回升

图 3: 近期好意思元指数走强

图 3: 近期好意思元指数走强

图 4: 近期欧元、日元均对好意思元贬值

图 4: 近期欧元、日元均对好意思元贬值

两党不合较大,好意思国政府面对“关门”风险

由于两党不合较大,普遍的拨款法案确实弗成能在10月1日前通过。同期,握续性决议通过的可能性也不才降。好意思国政府关门的概率加多。如果在新财年(10月1号)之前莫得办法通过新的拨款法案,且握续性决议莫得办法即时成效,好意思国政府将会面对资金缺口(funding gap),导致政府关门(shutdown)。目下来看,天然好意思国揣度院依然通过一项握续性决议,以让政府不错握续启动到11月17日(包含予以乌克兰60亿好意思元拯救)。但该法案在众议院取得通过的可能性似乎并不大,共和党内的保守派仍然坚握其原有见解。跟着政府关门时辰的周边,达成公约的难度越来越高。证据CRFB 9月26日的看望数据,好意思国政府关门的概率依然高达87%。

全球贸易需求景气或角落改善,价钱回升

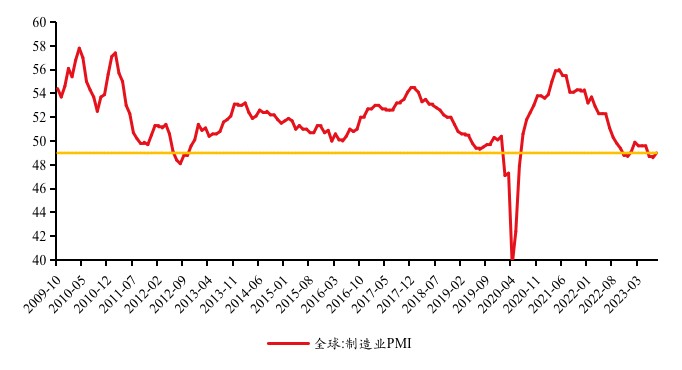

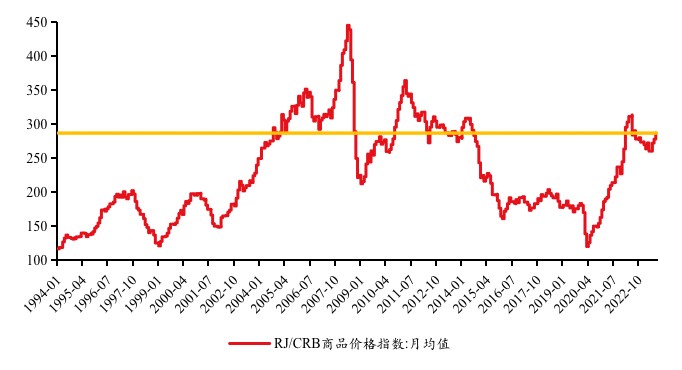

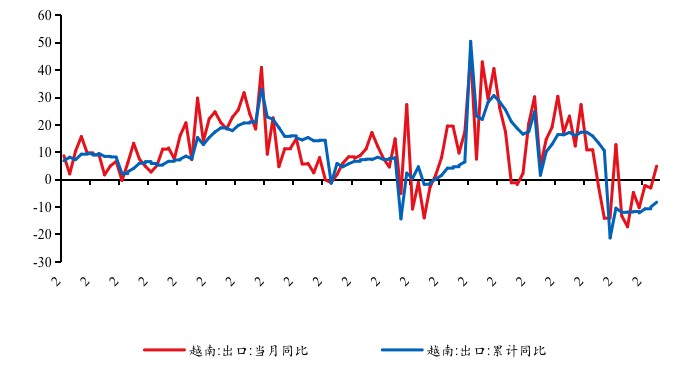

近期,全球贸易景气或角落回升。从四个方针不雅察。一是,反应全球经济景气度的摩根大通全球制造业PMI,8月小幅回升至49,7月为48.6,或指向全球贸易需求端角落改善。二是,全球贸易的向上方针韩国出口,9月前20日韩国出口同比增速为9.8%,7月为-16.6%。三是,全球主要的办事密集型产品出口国越南,9月出口同比为4.9%,8月为-3%,或指向全球劳密产品贸易的角落改善。四是,全球贸易价钱追踪方针RJ/CRB商品价钱指数,9月均值286.7,较8月高涨3.2%,或指向全球贸易价的成分角落改善。

图 5: 8月,全球制造业PMI小幅回升至49

图 5: 8月,全球制造业PMI小幅回升至49

图 6: 9月,RJ/CRB商品价钱指数回升至285.7

图 6: 9月,RJ/CRB商品价钱指数回升至285.7

图 7: 9月前20天,韩国出口同比升至9.8%

图 7: 9月前20天,韩国出口同比升至9.8%

图 8: 9月,越南出口同比升至4.9%

图 8: 9月,越南出口同比升至4.9%

02国内宏不雅

经济数据追踪

8月多项经济数据环比改善,工业分娩提速,制造业投资反弹,糜掷阐明亮眼,出口降幅收窄。工业加多值、固定钞票投资单月环比增速均达连年同期高点。

分娩方面,8月工业加多值同比增长4.5%,前值3.7%;季调环比增长0.5%,较7月有较大回升。各行业阐明分化,制造业阐明亮眼,同比增长5.4%,较7月提高1.5个百分点;受高基数影响,电燃气水同比增速下降3.9个百分点至0.2%。分娩端开发强于预期,交流近几月 PPI、工业企业利润跌幅握续收窄,复苏趋势彰着。

投资方面,1-8月固定钞票投资同比增速3.2%,增速较前7个月缩短0.2个百分点。其中,广义基建、制造业、房地产投资累计同比增速辞别为9.0%、5.9%和-8.8%,地产未现改善迹象,基建投资保管高增速但角落放缓,制造业投资的反弹一定程度对冲了前两者的下滑。

糜掷方面,8月社会糜掷品零卖总和同比增速较上月提高2.1个百分点至4.6%,环比季调增速转正,主要带动项为商品糜掷还原,而餐饮糜掷增速骄贵位小幅回落至12.4%。主要驱能源量为线下酬酢需求强势还原推升汽车、服装鞋帽、化妆品类糜掷,而建筑遮拦、产品家电等地产链糜掷依旧低迷。

莉叶慌张之中一脸感激,叶晨俊逸近乎妖孽的外貌让她不禁一呆,尤其是这种女人最无助的情况之下,更是让莉叶芳心一颤!

出口方面,8月出口同比降8.8%,前值降14.3%,降幅收窄彰着。出口商品上看,大部分呈现改善,塑料成品、纺织用品等办事密集型产品阐明改善,汽车、手机阐明彰着弱于7月。出口区域上看,好意思国、加拿大、东盟小幅改善。

价钱方面,8月CPI同比重回正区间,PPI降幅收窄。8月CPI同比0.1%,前值-0.3%,核心CPI同比握平7月0.8%。通胀触底回升,主要由猪肉价钱带动的食物项交流旧年低基数带动,OPEC减产驱动油价上行和分娩提速带动PPI高涨。

货币战略追踪:降准如期落地,降息仍可期待

(1)8月事贷社融好于预期,结构有待优化

8月新增社融3.12万亿,预期2.62万亿,同比多增6524亿元;新增东说念主民币贷款1.36万亿,预期1.10万亿,同比多增1100亿元总量上,8月事贷社融均好于预期、也略高于季节性,同比多增主要来自专项债加速刊行;结构上,住户中长贷结合两个月同比少增,房贷需求仍弱,新一轮房地产宽松影响尚未体现;此外,企业中永恒贷款也结合两个月同比少增,单据融资同比大幅多增,冲量特征延续。8月M0、M1、M2同比辞别增长9.5%、2.2%和10.6%,增速较上月均放缓;M2-M1增速剪刀差同上月握平为8.4%,企业、住户进款活期意愿仍位于低位。

(2)降准如期落地

9月14日晚间,央行发布音尘,决定于2023年9月15日下调金融机构进款准备金率0.25个百分点(不含已施行5%进款准备金率的金融机构)。下调后,金融机构加权平均进款准备金率约为7.4%。从时辰上看,距前次降准依然断绝半年;从量上看,降准25BP的幅度并不算大,开释中永恒流动性约5000~6000亿元。本次降准的原因及影响主要有三方面。基本面上,宏不雅经济初现企稳,但并不牢靠,商场信心仍然偏弱,这次降准是对经济回暖的阐明,亦然给后续的财政战略铺量。流动性方面,8月以来政府债刊行提速,资金面偏紧,DR007握续启动在OMO之上,此时降准灵验缓解短期流动性压力,充分体现央行保握流动性合理充裕的货币战略基调。此外,交易银行净息差握续收窄,相较同为数目型器用的MLF和OMO,降准可一定程度缓解交易银行的净息差压力,有助后续信贷稳定投放。

此外,9月央行重启14天逆回购并下调利率20BP至1.95%,调整后各期限战略利率间的利差保握基本稳定,这次调整更多体现的是缩窄不同期限战略利率间的利差,而非确凿真谛真谛的降息信号。往后看,基本面仍是降息的核心考量,目下处于战略落地的不雅察期,如地产开发不足预期,年内仍有进一步降息可能。

财政战略追踪:财政发力仍需加速

1-8月,一般行家预算收入、支拨辞别同比增长11.5%、3.3%,政府性基金预算收入、支拨辞别同比下降14.3%、23.3%。8月财政数据反应几个本性:一是一般行家预算收入程度放缓,标明收入还原能源还不彊。二是行家财政进出程度差收窄,标后光续财政支拨仍有较大加速空间。三是政府性基金收入保管低位,仍因地盘出让收入增速下滑拖累。8月政府性基金收入同比-18.5%,地盘出让收入同比-22.2%,已结合18个月负增长。

从战略面的角度上看,现阶段是7月政事局会议的本色落地阶段。活跃本钱商场、提振投资者信息、优化民营企业发展环境、应时调整优化房地产战略均有具体决策接踵落地,积极推动城中村改革、实施一揽子化债决策两项战略确定还在鼓吹中。本月紧要财政战略包括:中共中央国务院发布《对于搭救福建探索海峡两岸和会发展新路建设两岸和会发展示范区的意见》,其中内容包括制定促进闽台和会放宽商场准入绝顶步伐的意见;荧惑福建摆脱贸易历练区扩大对台先行先试,搭救对台小额贸易转换发展;扩大台湾住户居住证身份核验应用范畴等。基建和产业方面,战略要点聚焦电力装备、电子信息制造等产业稳增长使命决策,产业方面围绕智能光伏、元宇宙、工业互联网等产业出台了一系列转换发展算作缱绻,以及金融搭救构建高质料充电基础方法体系等。

房地产商场及战略追踪

(1)8月地产数据未见彰着改善

皇冠客服飞机:@seo36878月,地产景气度进一步下滑,供需两头未有彰着改善:投资、施工面积跌幅进一步加深,“保交楼”推动下好意思满面积增速连续保管高位但增速小幅放缓,新开工面积降幅出现角落改善,地产销售仍延续量价王人跌。

澳门皇冠度假酒店证据国度统计局数据,8月国房景气指数为93.56,较7月下降0.21。1-8月房地产开发投资累计同比-8.8%,较前值下降0.3个百分点;新开工面积、施工面积、好意思满面积聚计同比辞别为-24.4%、-7.1%、19.2%,前值辞别为-24.5%、-6.8%、20.5%;资金起原方面,1-8月宇宙房地产开发资金起原悉数累计同比降12.9%,降幅较上月扩大1.7个百分点,资金起原同比跌幅进一步扩大,制约投资还原的握续性。销售方面,楼市成交仍较低迷,销售量价王人跌趋势延续。1-8月销售面积、销售金额累计同比辞别为-7.1%、-3.2%,前值为-6.5%、-1.5%;价钱方面,8月百城住宅价钱指数环比下滑0.01%,一、二、三线城市环比辞别-0.12%、0.01%、-0.03%,二线城市呈现角落改善。

(2)8月末起重磅战略密集落地

7月中央政事局会议对房地产战略定调后, 重磅战略陆续落地,各地陆续在8月末、9月上半月密集出台,包括“认房不认贷”、下调房贷战略利率下限、削弱限购、限售战略等方面。

“认房不认贷”基本已一起落实。8月25日,住建部、中国东说念主民银行、金融监管总局蚁集印发《对于优化个东说念主住房贷款中住房套数认定表率的见告》,尔后各地陆续在9月上半月密集出台、鼓吹“认房不认贷”战略。目下基本已一起落实。

皇冠hg3535app是真的吗部分城市下调房贷战略利率下限。9月9日,广州当先落地调整优化辞别化住房信贷战略,调整后首套住房交易性个东说念主住房贷款最低首付比例为不低于30%,利率下限为LPR-10BP;二套住房交易性个东说念主住房贷款最低首付比例为不低于40%,利率下限为LPR+30BP,成为首个冲突 LPR 的一线城市。

削弱限购限售战略跟进。大连、青岛、济南、福州、合肥等多个城市陆续取消了限购和限售战略,苏州对120平以上商品房撤消限购,深圳离婚三年内再婚或复婚家庭购房按照现存家庭的房产套数筹备。

不少城市出台购房补贴、提高公积金贷款额度等刺激战略。长春披发购房贷款贴息和糜掷券,最高补贴3万元搭救高校毕业生购房;大连实施购房补贴战略,并撤消限购战略与住房上市交往适度;中山缩短住房交往税费,多子女家庭购房公积金可上浮30%;淮南公积金贷款最高额度上调至65万元并搭救索要公积金付首付等。

往后看,财政战略和产业战略预计将参预后果不雅察期,如地产还原不足预期,其他供需战略八成率连续出台。需求端关爱优化部分区域限购限售战略、放宽普宅认定表率等步伐,投资端关爱后续“城中村”改革鼓吹的力度和节拍。

03交易银行

监管动态:存量房贷利率下调,本外币同期降准

博彩棋牌游戏(1)央行、金管局发文教导缩短存量首套住房贷款利率

8月31日,央行、国度金融监督处分总局发布《对于调整优化辞别化住房信贷战略的见告》《对于缩短存量首套住房贷款利率关连事项的见告》,教导交易性个东说念主住房贷款假贷两边有序调整优化钞票欠债,缩短存量首套住房交易性个东说念主住房贷款利率。九月初,中国工商银行、中国农业银行、中国银行、中国建设银行等密集发布存量首套住房贷款利率调整公告。存量住房贷款利率的下降,对借款东说念主来说,可精打细算利息支拨,故意于扩大糜掷和投资;对银行来说,可灵验减少提前还贷气候,减轻对银行利息收入的影响;同期还可压缩违法使用筹谋贷、糜掷贷置换存量住房贷款的空间,减少风险隐患。

皇冠hg86a

(2)央行决定下调金融机构外汇进款准备金率

9月1日,央行决定,自2023年9月15日起,下调金融机构外汇进款准备金率2个百分点,即外汇进款准备金率由现行的6%下调至4%。通过这次调整,金融机构需要交纳的外汇准备金减少,外汇资金利用才气提高,好意思元等外汇流动性的开释也为促进外汇商场舒服启动创造稳妥的环境,幸免外汇商场非感性波动。

皇冠体育网址(3)央行决定下调金融机构进款准备金率

央行决定于2023年9月15日下调金融机构进款准备金率0.25个百分点(不含已施行5%进款准备金率的金融机构)。本次下调后,金融机构加权平均进款准备金率约为7.4%。这次调整有助于保握流动性合理充裕,保握信贷合理增长,保握货币供应量和社会融资限制增速同口头经济增速基本匹配,褂讪搭救实体经济,推动经济竣事质的灵验提高和量的合理增长。

紧要事件:LPR保管不变,进款利率下调

(1)LPR保管不变

皇冠足球 app央行授权宇宙银行间同行拆借中心公布,9月20日贷款商场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%,均与上月握平。MLF(中期假贷便利)操作利率是LPR报价的订价基础,此前公布的9月MLF操作利率保握不变,因而9月LPR报价保管不变相宜商场预期。

(2)多家银行下调进款利率

皇冠现金9月1日以来,国有行及股份行纷纷下调进款利率。北京银行、上海银行、重庆银行、苏州银行等城商行紧随自后,陆续跟进下调按时进款利率,调降幅度最高为35基点。

2023年8月货币金融及社会融资数据分析

2023年8月末,基础货币余额为35.36万亿元,全月加多5711亿元。其中,现款(货币刊行)加多377亿元,银行的进款准备金加多4262亿元,非金融机构进款加多1072亿元。全月央行的各项广义再贷款共投放基础货币1.11万亿元。财政净支拨等财政成分投放基础货币449亿元,其他钞票回笼基础货币2140亿元。

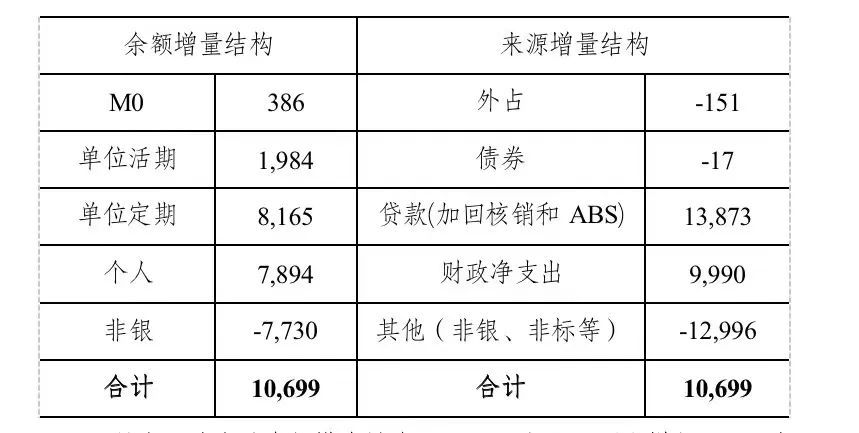

8月末的M2余额286.93万亿元,同比增长10.6%,增速比上月末低0.1个百分点。按不含货基的老口径统计,8月份M2加多约1.07万亿元。从起原剖析,其中对实体的贷款投放(加回核销和ABS)派生M2约1.39万亿元,财政净支拨等财政成分投放M2约9990亿元;银行自营购买企业债券到期回笼M2约17亿元,银行自营资金投向非银和非标等成分回笼M2约1.3万亿元(该科目主若是轧差项,推敲到其他忽略的派生渠说念,因此该面容与现实值也可能存在缺陷);外汇占款回笼M2约151亿元。

表 1: 8月M2增量的结构(单元:亿元东说念主民币)

8月末,社会融资限制存量为368.61万亿元,同比增长9%;社会融资限制增量为3.12万亿元,比上年同期多6316亿元。2023年前八个月社会融资限制增量累计为25.21万亿元,比上年同期多8420亿元。

表 2: 8月社融结构(单元:亿元东说念主民币)

04本钱商场

最近一场皇冠体育比赛上,明星选手XXX凭借出色的表现带领球队赢得胜利,引来了众多球迷的赞赏和支持。股市:权利商场神气不高

(1)商场记忆

9月,权利市神气不高,成交量回落。资金供给端,9月(适度9月22日,下同),融资业务余额1.52万亿元,较1月前加多341.49亿元;北向资金净流出199.33亿元,较上月大幅回落;新诞生偏股型基金191.25亿份,较上月改善。资金需求端,9月IPO限制133.16亿元,较上月大幅回落;解禁和大股东减握辞别为4156.30亿元和114.45亿元,均较上月回落。成交上,全A日均成交额回落至7224.43亿元,7月为8237.73亿元。指数方面,9月上证指数高涨0.40%,深证成指和创业板指辞别下落2.30%、4.24%;9月22日,上证指数、深证成指和创业板指的PE估值辞别位于近10年的41.67%、23.03%和2.50%分位数。

各板块分化彰着。近20个交昔日,中信一级行业指数中,煤炭板块领涨,涨幅达12.51%;通讯/电子/石油石化/汽车涨幅也在5%以上;电力征战/传媒/电力及公用征战/农林牧渔/房地产/详尽金融跌幅靠前,但举座跌幅不大,均在3%以内。商场反复轰动更多因表里资对经济和商场不雅点分化导致的资金变化,而非基本面逻辑。在财政战略密集推出的情况下,9月北向资金净流出199.33亿元,平均单日净流出额高达12.46亿元,反应国际投资者信心不足。

(2)商场瞻望及树立提议

瞻望后市,9月经济数据八成率连续角落改善,地产、城中村和化债仍有超预期战略落地的可能性,但地产需求端战略后果需要进一步不雅察,经济回升的斜率均有待阐明。2024年城中村改革战略有望超预期,以存量房的修缮改革为主的城中村改革将推升涂料、防水材料、瓷砖、家居等需求。行业方面,短期提议关爱新能源、互联网、糜掷、医药板块的白马品种;中期提议关爱城中村改革相干物业处分、糜掷建材、家居等行业。

债市:资金角落敛迹,收益率波动上行

(1)政府债刊行提速,9月资金面角落敛迹

流动性方面,9月资金面角落敛迹,DR价钱较上月上行较多。央行9月(适度9月22日,下同)净回笼480亿元。其中,逆回购净回笼2390亿元,包括28400亿元的投放、30790亿元的到期; MLF净投放1910亿元,包括5910亿元的投放和4000亿元的到期。9月DR001、DR007的平均利率辞别为1.75%、1.93%,较8月平均值辞别上行10.49BP、6.07BP。

(2)收益率波动上行,期限利差弧线熊平

利率债方面,9月收益率举座上行,短端上行幅度大于长端。适度9月22日,1年期国债到期收益率28.4BP至2.19%,10年期国债到期收益率11.82BP至2.68%;1年期国开债到期收益率上行22.71BP至2.28%,10年国开到期收益率上行5.07BP至2.74%。期限利差方面,9月期限利差连续压缩。适度9月22日,国债3Y-1Y、5Y-1Y、10Y-1Y期限利差辞别相较上月底变动-10.79BP、-14.3BP、-15.38BP。

期限利差方面,9月各品级、各期限中票收益率多半上行。适度9月22日,AAA中票1年期、3年期、5年期收益率相对8月底辞别上行15.26BP、14.4BP、11.66BP至2.54%、2.84%、3.05%;AA+中票1年期、3年期、5年期收益率相对8月底辞别上行15.76BP、21.41BP、11.66BP至2.65%、3.1%、3.39%。

信用利差方面,9月短端信用利差连续压缩,长端信用利差连续小幅走阔。适度9月22日,1年期AAA、AA+中票信用利差相对8月末辞别压缩2.63BP、0.45BP至32.04BP、43.16BP; 5年期AAA、AA+中票信用利差辞别走阔1.49BP、3.34BP至48.51BP、76.63BP。调整后的票息眩惑力突显,买盘再度清醒。

(3)商场瞻望及树立提议

8月经济数据略超预期,交流地产需求战略密集落地,收益率多半上行。此外,央行决定于2023年9月15日下调金融机构进款准备金率0.25个百分点,预计开释中永恒流动性约5000~6000亿元。本次降准更多被商场贯通为平滑发债、缴税等短期扰动成分,为后续财政战略发力提供流动性搭救,经济底部阐明性增强。

往后看,短期内债市面对资金中性偏紧、宏不雅数据改善预期和稳增长战略压制,利率向下空间有限。中期看,经济底部的阐明信号接续增强,关爱地产战略后果及场地债务风险化解情况。策略上,利空明锐阶段,提议树立短端钞票,醒目为主。品种上,同行存单的锚是MLF,目下仍具树立价值;二永债仍面对供求关系锤真金不怕火,但调整是中期树立契机;城投债树立以短久期为主,关爱化债进展。

当今送您60元福利红包,班师提现不套路~~~快来参与算作吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:周唯 iba彩票网